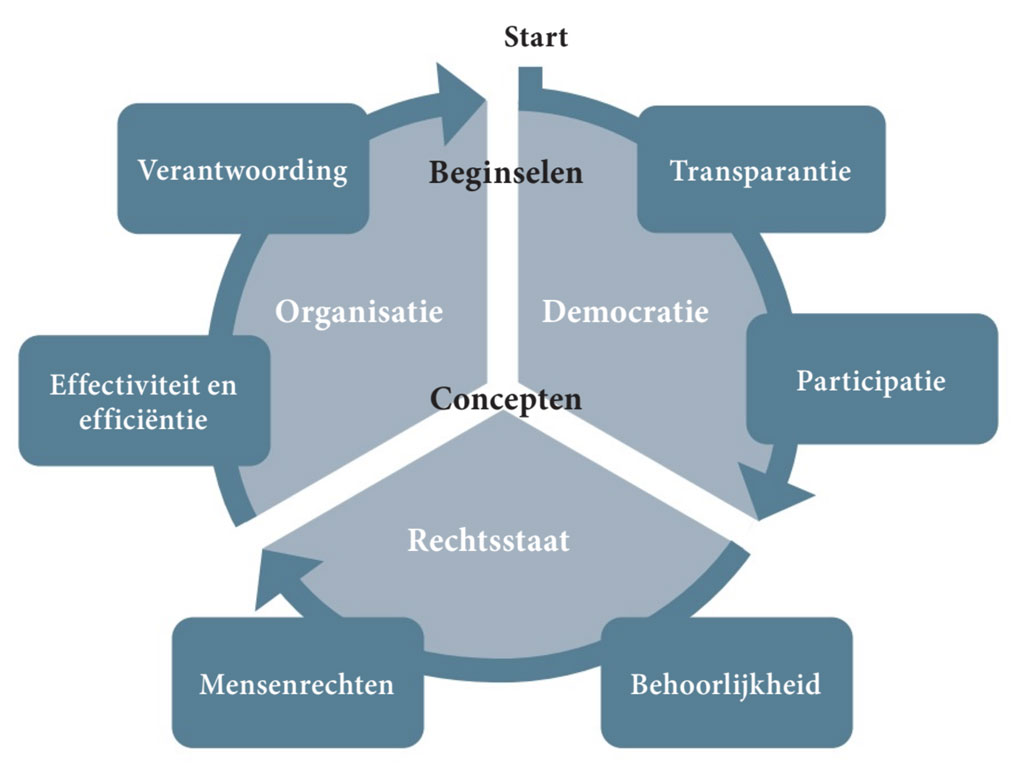

Als de Algemene Rekenkamer beter gebruik gaat maken van staats- en bestuursrechtelijke beginselen en in het bijzonder de beginselen van goed bestuur, waarin de menselijke maat een belangrijke rol speelt, kan ze een grotere rol gaan spelen als tegenwicht in de democratische rechtsstaat. De zes beginselen van goed bestuur vragen om transparantie, participatie, behoorlijkheid, eerbiediging van mensenrechten, effectiviteit en efficiëntie, en verantwoording. De Tweede Kamer wil sinds de kinderopvangtoeslagenaffaire dat het beleid ‘beginsel-geleid’ wordt uitgevoerd om ongekend onrecht voor burgers in de toekomst te voorkomen.

Uit het promotieonderzoek Ordening in een verwarrende staat van Ursul Ph. Schaap blijkt dat de Algemene Rekenkamer nauwelijks expliciet gebruik maakt van staats- en bestuursrechtelijke beginselen en in het bijzonder van de beginselen van goed bestuur. Dat leidt tot verwarrende situaties en gemiste kansen. Een voorbeeld werd zichtbaar tijdens de crisis rond de persoonsgebonden budgetten in de zorg in de periode 2015-2016. De Algemene Rekenkamer gaf geen opvatting over de afweging van het uitvoeren van controles tegenover bijvoorbeeld behoorlijkheid en tijdigheid van betalen om burgers te beschermen, terwijl de Nationale ombudsman pleitte voor uitbetaling van budgethouders en zorgverleners, omdat de zorg moest doorgaan. Deze verschillende oordelen kunnen de democratische rechtsstaat ondermijnen. Daarom is het van belang dat de Algemene Rekenkamer net als rechters en ombudsmannen gebruik gaat maken van staats- en bestuursrechtelijke beginselen, zoals de beginselen van goed bestuur.

De Algemene Rekenkamer beoordeelt uitgaven tot nu toe als rechtmatig als alle financiële regels zijn nageleefd. Deze rechtmatigheid is in feite niet meer dan wetmatigheid, omdat de Rekenkamer de doelmatigheid van de uitgaven niet meeweegt in haar rechtmatigheidsoordelen. Maar een overheid die niet doelmatig en niet doeltreffend is, handelt immoreel en onrechtstatelijk. Rechtmatigheid moet dus meer inhouden. Het toepassen van de beginselen van goed bestuur op financiële gedragingen van de overheid leidt tot een nieuwe invulling van het begrip rechtmatigheid bij overheidsfinanciën. De beginselen van goed bestuur vragen om:

- transparantie voor alle belanghebbenden, waardoor ze kunnen participeren in de voorbereiding, totstandkoming, uitvoering en controle van het beleid (oftewel: zonder transparantie geen participatie);

- een overheid die haar burgers bejegent op een behoorlijke wijze en daarbij hun grondrechten eerbiedigt (oftewel: de menselijke maat geldt altijd);

- een overheid die – binnen de context van transparantie, participatie, behoorlijkheid en mensenrechten – samen met haar burgers de effectiviteit en efficiëntie van de uitvoering van het beleid bevordert én zorgt voor een betere verantwoording (oftewel: smijt geen geld over de balk en laat dat zien).

Schaap concludeert in zijn proefschrift dat de positie van de Algemene Rekenkamer als tegenwicht in de democratische rechtsstaat moet worden versterkt.

Het budgetrecht van het Nederlands parlement heeft – ook in Europees perspectief – aan betekenis verloren. De ministeriële verantwoordelijkheid kalft af waardoor de democratische rechtsstaat dreigt af te glijden in de richting van een bureaucratische rechtsstaat door het toenemend aantal organisaties dat taken op afstand uitvoert. De Raad van State vraagt om een nieuwe operatie Comptabel Bestel om de overheidsfinanciën en het budgetrecht weer op orde te brengen. Bovendien schreef de Raad van State een alarmerend rapport over de afkalvende ministeriële verantwoordelijkheid.

Schaaps onderzoek laat zien dat onder meer het gebruik van de beginselen van goed bestuur hierin verandering kan brengen.